|

|

|

|

|

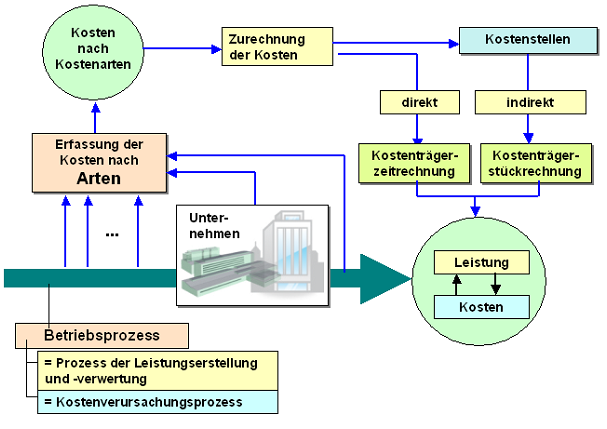

Die Kostenartenrechnung

ist ein Instrument zur Erfassung und eindeutigen,

überschneidungsfreien Aufbereitung aller

Kosten, die für den

jeweiligen Zweck der

Kosten-

und Leistungsrechnung zur Verfügung zu stellen sind.

Als erste Stufe

im System der Kosten- und Leistungsrechnung

bildet sie für alle Kostenrechnungssysteme

(Vollkostenrechnung,

Teilkostenrechnung u.a.) die entscheidende

Grundlage für die datenmäßige Bestimmung und die

Zurechnung der jeweiligen Kostengrößen.

Grundlage für die Erfassung der Kosten nach

Kostenarten bilden der Kostenartenplan

des betreffenden Unternehmen sowie die Ergebnisse

der

Abgrenzungsrechnung über die

Ergebnistabelle,

Aufgabe der

Kostenartenrechnung ist es, die in einer

Abrechnungsperiode im Ist

angefallenen Kosten nach der Art

ihrer Verursachung zu erfassen und

den Kostenarten lt. Kostenartenplan

des betreffenden Unternehmens

zuzuordnen. Damit sind zugleich auch die

Voraussetzungen für einen Soll-Ist-Vergleich

im Rahmen einer

Budgetkontrolle sowie

für eine tiefergehende

Analyse der Entwicklung der Kosten nach

Kostenarten zu schaffen.

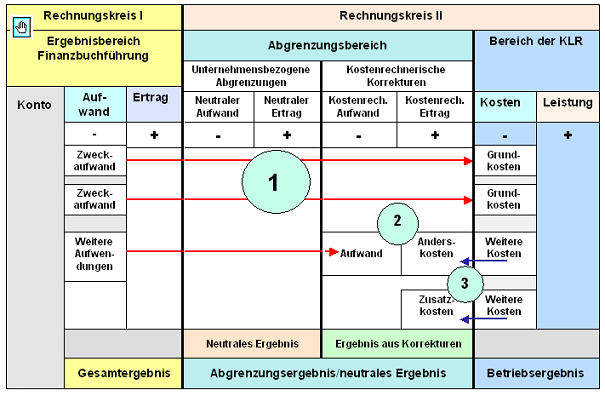

In der

üblichen Vorgehensweise unterscheidet die

Kostenartenrechnung die Kostengrößen nach

Dieses

Vorgehen wird dadurch erleichtert, dass

ein eindeutiger Bezug zu den

Konten der

Finanzbuchführung

hergestellt werden kann, wenn es um die

Übernahme der Daten aus der Buchführung

in die KLR vermittels der

Abgrenzungsrechnung

geht:

Siehe:

Kostenstellenrechnung,

Kostenträgerrechnung.

|

|

|