|

|

|

|

|

Als Maschinenstundenkosten wird jene

Größe bezeichnet, die sich aus den

maschinenabhängigen Fertigungsgemeinkosten und den

sog. Restgemeinkosten zusammnsetzt.

In die

Ermittlung der maschinenabhängigen

Gemeinkosten gehen vor allem folgende

Kostenarten ein:

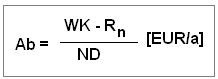

Bei der Ermittlung der kalkulatorischen

Abschreibungen (Symbol Ab)

geht man in der Praxis in der Regel von den

Wiederbeschaffungskosten (Symbol WK)

sowie von einer betriebsgewöhnlichen

Nutzungsdauer (Symbol ND) der

betreffenden Maschine bzw. Anlage aus.

Wird

damit gerechnet, dass die Maschine bzw. Anlage am

Ende der Nutzungsdauer noch einen Restwert Rn

(= erwarteter Liquidationserlös) aufweist, können

die maschinenbezogenen kalkulatorischen

Abschreibungen – bei linearer

Abschreibung - wie folgt bestimmt werden:

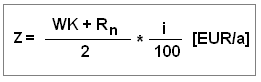

Bei der Ermittlung der kalkulatorischen

Zinsen Z geht man in der Regel von

folgender Berechnungsformel aus:

Hierin ist i [% p. a.] ein

kalkulatorischer Zinssatz, der in der Regel über dem

marktüblichen Zinssatz für Fremdkapital angesetzt

wird.

Die kalkulatorischen Zinsen werden somit

auf die durchschnittliche Kapitalbindung

bezogen.

Kalkulatorische Abschreibungen und

kalkulatorische Zinsen werden i. d. R. als

Fixkosten betrachtet, das heißt, diese

Kosten fallen auch dann an, wenn die betreffende

Maschine/Anlage nicht für die Leistungserstellung

eingesetzt wird.

Die in die Ermittlung der

maschinenabhängigen Gemeinkosten einbezogenen

Wartungs- und Reparaturkosten sind

meist Schätzwerte, die auf der

Grundlage von Ist-Werten abgerechneter Wartungs- und

Reparaturkosten ermittelt wer-den.

Die

anteiligen Raumkosten werden unter

Bezugnahme auf die beanspruchte Fläche [m2]

sowie auf einen Verrechnungspreis [EUR/m2],

hochgerechnet auf 12 Monate ermittelt werden.

Die Energiekosten können nach

folgender Formel bestimmt werden :

Energiekosten = Energieverbrauch/Stunde [KWh] *

Preis [EUR/KWh] * Maschinenlaufzeit [h]

Gegebenenfalls sind noch weitere

maschinenabhängige Gemeinkosten (Werkzeugkosten und

dgl.) mit die Rechnung einzubeziehen.

Die

"Rest-Gemeinkosten" sind Aufwendungen, die nicht von

Maschinen bzw. von der Maschinenlauflaufzeit

abhängig sind und die bei der Kalkulation der Kosten

von Fertigungsaufträgen in Bezug zum Fertigungslohn

gesetz werden (z. B. Personalkosten des Meisters u.

a.).

Siehe auch:

Maschinenstundensatzrechnung.

|

|

|