|

|

|

|

|

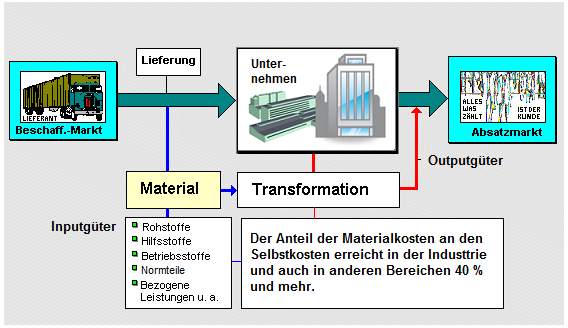

Unter Material sind jene

Verbrauchsgüter im Unternehmensprozess zu

verstehen, die als

Inputgüter nur ein einziges Mal im Prozess der

Leistungserstellung (Produktion, Fertigung)

produktiv wirksam werden.

Dazu gehören

Rohstoffe,

Hilfsstoffe,

Betriebsstoffe, ferner alle bezogenen

Vorprodukte (wie Normteile, weitere Zulieferteile)

und einbaufähige

Handelswaren:

|

Rohstoffe |

Hilfsstoffe |

Betriebsstoffe |

Vorprodukte |

Handelswaren |

| Diese

Materialien gehen unmittelbar stofflich und

wertmäßig in das zu fertigende Erzeugnis ein

und bilden dessen stoffliche Hauptsubstanz. |

Diese

Materialien gehen gleichfalls - in geringem

Maße - stofflich und wertmäßig in das zu

fertigende Erzeugnis ein, erfüllen jedoch

nur eine Hilfsfunktion. |

Diese

Materialien gehen nicht stofflich, sondern

nur wertmäßig - über die Kostenkalkulation -

in das zu fertigende Erzeugnis ein. |

Hierbei

handelt es sich um mehr oder weniger

komplexe und komplette Zulieferteile und

Baugruppen, die stofflich und wertmäßig in

das zu fertigende Erzeugnis eingehen. |

Handelswaren sind - im hier betrachteten

Zusammenhang - Erzeugnisse, die von

Unternehmen entweder eingekauft werden, um

sie als solche an Kunden weiter zu verkaufen

oder die der Komplettierung der selbst

erstellten Produkte dienen. |

|

Beispiele: Stahlbleche, Rundstähle,

Guss-stücke u. a. |

Beispiele: Schmierstoffe, Kühlmittel,

PVC-Folien u. a. |

Beispiele: Gas, Wasser, Strom,

Kühlmittel u. a. |

Beispiele: Elektronik-Bauteile,

Schreiben, Motoren u. a-. |

Beispiele: Lampen

für Beleuchtung der Arbeitsfläche,

Handbohrmaschinen, Behälter für Span-Abfälle

u. a. |

Während Roh- und

Hilfsstoffe sowie bezogene Halb- und Fertigfabrikate

stofflich und wertmäßig in die zu erstellenden

Outputgüter eingehen, trifft dies bei

Betriebsstoffen (wie Energie) nur auf den Fakt

"wertmäßig" zu.

Siehe:

Materialkosten,

Materialwirtschaft. |

|

|