|

|

|

|

|

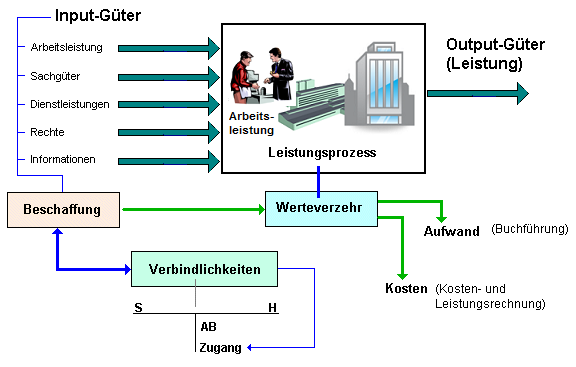

Als Inputgüter können - im Rahmen

der Systembetrachtung von Unternehmen - all jene

Güter gekennzeichnet werden, die für den Prozess der

Leistungserstellung und -verwertung unabdingbare

Prozessvoraussetzung darstellen.

Dazu

gehören vor allem Sachgüter (wie

Betriebsmittel,

Roh-,

Hilfs-

und

Betriebsstoffe),

Dienstleistungen und

Rechte.

Im weiteren Sinne sind als Inputgüter auch die

menschliche Arbeitsleistung und die

Information

anzusehen.

Inputgüter müssen beschafft

werden. Dies führt zu einem Güterzugang und

- betriebswirtschaftlich und rechtlich gesehen - zu

Verbindlichkeiten.

Der Einsatz bzw. der

Verbrauch der Inputgüter im Leistungsprozess führt

zu einem periodenbezogenen Werteverzehr, der in der

Buchführung als

Aufwand

und in der Kosten- und Leistungsrechnung als

Kosten

erfasst und dokumentiert wird.

|

|

|