|

|

|

|

|

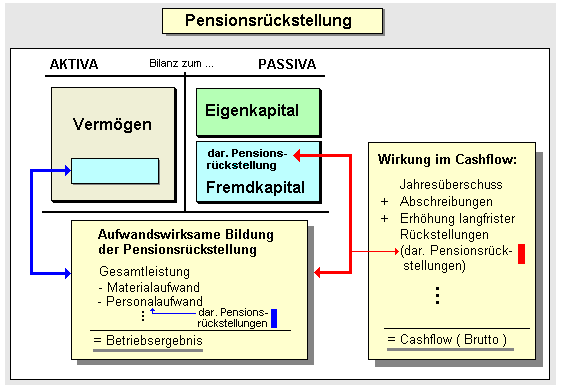

Unter der Pensionsrückstellung ist

eine

Passivierung von noch ungewissen

Verbindlichkeiten aus der Absicherung der

betrieblichen

Altersversorgung zu verstehen.

Die

Bildung derartiger

Rückstellungen wird im Rahmen von

Jahresabschlussarbeiten vorgenommen.

Pensionsrückstellungen dienen dazu, künftige

Auszahlungen an Anspruchsberechtigte

verursachungsgerecht als Aufwand abrechnen zu

können.

Pensionsrückstellungen als abstrakter

Gegenwert für die bestimmte, auf der Aktivseite der

Bilanz ausgewiesenen finanziellen Mittel - werden

wegen der Langfristigkeit der damit verbundenen

Zahlungsvorgänge - als Bestandteil des

Cashflows

eines Unternehmens angesehen, obwohl es sich dabei -

streng genommen - nicht um Eigenkapital, sondern um

Schulden handelt.

|

|

|