|

|

Rentabilitätsvergleichsrechnung |

|

|

|

|

|

|

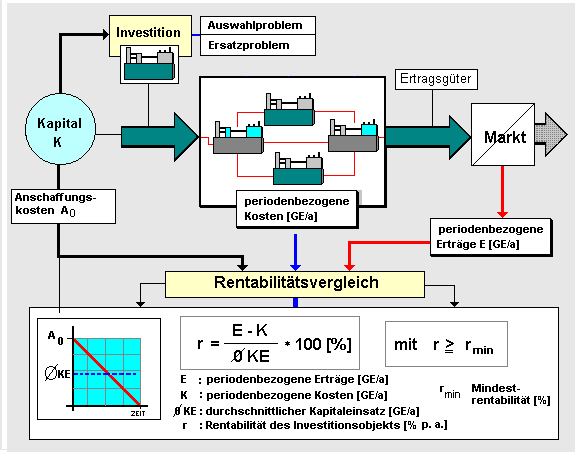

Die Rentabilitätsvergleichsrechnung

ist eine Methode der statischen

Investitionsrechnung, die darauf abzielt, die

durchschnittliche jährliche

Rendite

(Verzinsung) des in Verbindung mit der

Investition eingesetzten Kapitals zu ermitteln.

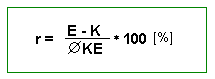

Ansatz:

Es bedeuten:

r

Rendite des Investitionsobjekts [% p. a.]

E periodenbezogen

Erlöse aus der Nutzung des Investitionsobjekts

[EUR/a]

K

periodenbezogen Kosten bei Nutzung des

Investitionsobjekts [EUR/a]

¢KE

durchschnittlicher Kapitaleinsatz [EUR].

In

die Kosten K werden die

kalkulatorischen Abschreibungen, sonstige

fixe Kosten und die

variablen Kosten aus der Nutzung des

Investitionsobjektes, nicht jedoch

die

kalkulatorischen Zinsen eingerechnet.

Die

Vorteilhaftigkeit einer Investition wird mittels der

Rentabilitätsvergleichsrechnung wie folgt beurteilt:

Bei einer Einzelinvestition muss die

Rentabilität r [% p. a.] größer

oder gleich einer Mindestgröße rmin

sein (r >= rmin ).

Bei der Wahl zwischen mehreren

Realisierungsvarianten einer Investition ist jene

Variante die vorteilhafteste, die für die Rendite

r den Bestwert rmax

aufweist, welcher selbst nicht unter rmin

liegt.

Fallbeispiel:

|

|

|