|

|

Unternehmerlohn, kalkulatorischer |

|

|

|

|

|

|

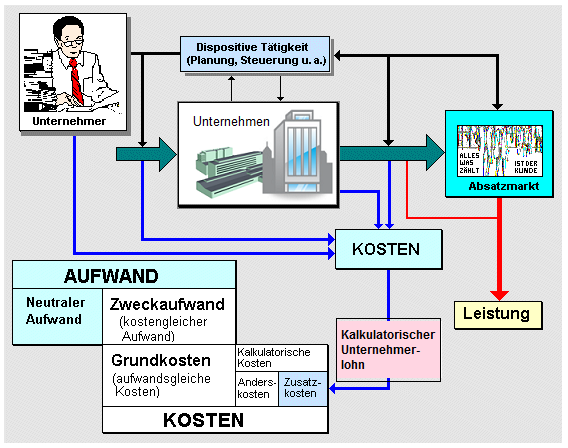

Als kalkulatorischer Unternehmerlohn

wird jene Kalkulationsgröße bezeichnet, die den

leistungsbedingten Werteverzehr der dispositiven

Arbeit des

Unternehmers in

Personenunternehmen (Einzelunternehmen bzw.

Personengesellschaften) repräsentiert.

Während in Kapitalgesellschaften die Gehälter der

Vorstandsmitglieder (von Aktiengesellschaften) bzw.

der Geschäftsführer (von GmbH's) belegmäßig

dokumentiert sind und so in die Kalkulation der

Personalkosten einfließen können, beziehen die

Unternehmer im Falle von Einzelunternehmen bzw.

Personengesellschaften für ihre Tätigkeit - aus

steuerrechtlichen Gründen - kein Gehalt.

Sie

müssen die Kosten für die Lebenshaltung über

Privatentnahmen aus den Umsatzerlösen des

Unternehmens finanzieren.

Da die Arbeitsleistung

der Unternehmer jedoch auch hier Werteeinsatz

bedeutet, der dem Kunden über die Selbstkosten der

Produkte bzw. Leistungen in Rechnung gestellt werden

muss, werden die Aufwendungen für die leitende

Tätigkeit der Unternehmen als

Zusatzkosten in die

Kosten- und Leistungsrechnung einbezogen.

Die Höhe dieses als Zusatzkosten zu bestimmenden

kalkulatorischen Unternehmerlohnes richtet sich nach

dem Gehalt eines Managers mit vergleichbarer

Tätigkeit in einer Kapitalgesellschaft.

|

|

|