|

|

|

|

|

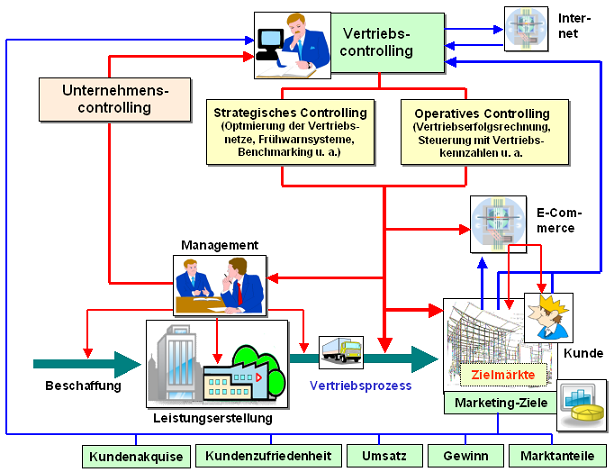

Als Vertriebscontrolling wird jenes

funktionsbezogenes Teilgebiet des Unternehmens-Controllings

bezeichnet, das die betriebswirtschaftlich

orientierte Zielfestsetzung, Planung, Steuerung und

Kontrolle der

Vertriebsprozesse eines Unternehmens beinhaltet.

Zu den wichtigsten Instrumenten des

Vertriebscontrollings zählen die

Vertriebserfolgsrechnung sowie die Nutzung von

Vertriebskennzahlensystemen.

Zu den

typischen Aufgabenfeldern des

Vertriebscontrollings gehören vor allem:1

- Analyse der Stärken und Schwächen des

Vertriebs (mit

Benchmarking und Vergleich zu

Konkurrenten),

- Analyse der

Vertriebskosten (Struktur,

Veränderung),

- Analyse der Kundenstruktur mittels

ABC-Analyse (Umsätze, Deckungsbeiträge),

- Analyse der Wettbewerbssituation auf

Zielmärkten,

- Bewertung der Vertriebsorganisation zwecks

Optimierung der Vertriebsnetze,

- Erarbeitung von Risikoanalysen in Bezug auf

Vertriebswege sowie von

Frühwarnsystemen u. a.

m.

Aufgabe und Anliegen der

Vertriebserfolgsrechnung ist die Ermittlung

des Beitrages einzelner Vertriebsbereiche am

periodenbezogenen Erfolg des Unternehmens.

Grundlage der Vertriebserfolgsrechnung sind Angaben

zu Umsätzen, zu bereichsspezifischen Fixkosten und

zu relativen Einzelkosten.

Aufgabe und

Anliegen der Ermittlung und des Einsatzes von

Vertriebskennzahlen ist die Bewertung der

periodenbezogenen Vertriebsleistung nach solchen

Kriterien wie Vertriebskostenstruktur,

Wirtschaftlichkeit und Rentabilität der Verkäufe,

Kundenstruktur und -entwicklung, Umsatzleistung der

Mitarbeiter u. a. m.

.

Grundlage hierfür

bilden die Daten des betrieblichen Rechnungswesens

sowie speziell durch das Vertriebscontrolling

erfasste und aufbereitete Daten.

|

|

|