|

|

|

|

|

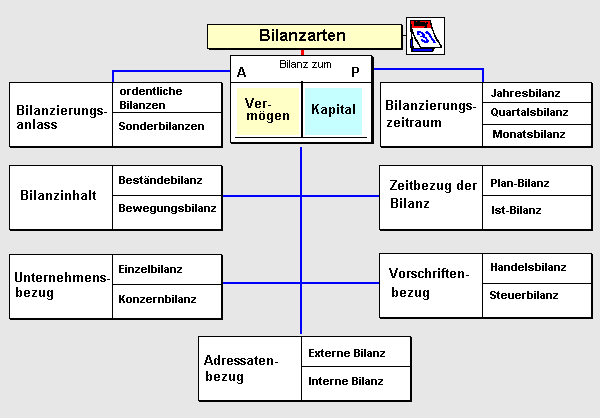

Unter

Bilanzarten sind Systematisierungen von

Bilanzen nach bestimmten Merkmalen bzw.

Kriterien zu verstehen.

Als derartige

Merkmale bzw. Kriterien werden herangezogen:

- der

Bilanzierungsanlass (ordentliche Bilanzen zum

üblichen

Bilanzstichtag:

Eröffnungsbilanz,

Schlussbilanz, Sonderbilanz),

- der

Bilanzierungszeitraum (Jahresbilanz,

Quartalsbilanz, Totalbilanz),

- der Bilanzinhalt

(Beständebilanz,

Bewegungsbilanz),

- der Zeitbezug

der Bilanz (Ist-Bilanz, Plan-Bilanz),

- der

Unternehmensbezug (Einzelbilanz, Konzernbilanz),

- der

Vorschriftenbezug (Handelsbilanz,

Steuerbilanz),

- der

Adressatenkreis (interne Bilanzen, externe

Bilanzen),

u. a.

|

|

|