|

|

|

|

|

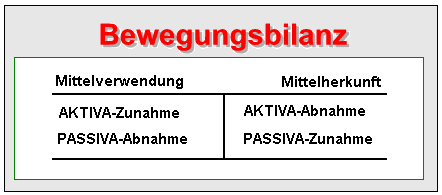

Als

Bewegungsbilanz wird - im Unterschied zur

Stichtags-Bilanz - eine

periodenbezogene wertmäßige Differenzrechnung

bezeichnet, die im Rahmen der

Bilanzanalyse in einem ersten Schritt als

Beständedifferenzrechnung und in einem zweiten

Schritt zum Zwecke des Ausweises der

Mittelverwendung (= Zugänge zu den

Aktiva,

Abgänge bei den

Passiva)

und der Mittelherkunft (= Zugänge bei den Passiva

und Abgänge bei den Aktiva) durchgeführt wird.

Da die so erklärte

Mittelverwendung und Mittelherkunft sehr oft auf

rein bilanztechnische

Bewertungsvorgänge,

zum Beispiel auf

Zuschreibungen bzw.

Abschreibungen im

Anlagevermögen zurückzuführen ist, hat die

Bewegungsbilanz im Hinblick auf Aussagen zur

tatsächlichen Finanz- und Liquiditätsentwicklung im

Unternehmen nur eingeschränkte Bedeutung.

Eine bessere

Aussagekraft hat die

Kapitalflussrechnung, die die

liquiditätswirksamen Veränderungen des

Vermögens und der

Schulden des

Unternehmens erfasst und dabei nicht an die rein

bilanziellen Bestandsveränderungen anknüpft.

|

|

|