|

|

|

|

|

Unter Bilanzpolitik (eigentlich:

Rechnungslegungspolitik) eines Unternehmens ist die

zweck- und zielbestimmte Erarbeitung des

handelsrechtlichen

Jahresabschlusses und der

Steuerbilanz unter Ausnutzung der durch die

Bilanzierungs- und

Bewertungswahlrechte gegebenen Gestaltungs-

Handlungsspielräume zu verstehen.

Dabei wird

weniger die Realität der wirtschaftlichen Situation

des Unternehmens selbst als vielmehr die Darstellung

(Abbildung) dieser Realität in den Dokumenten des

Jahresabschlusses verändert.

Die

Bilanzpolitik als wesentlicher Bestandteil der

gesamten Unternehmenspolitik verfolgt im Einzelnen

die nachstehend aufgeführten Ziele:

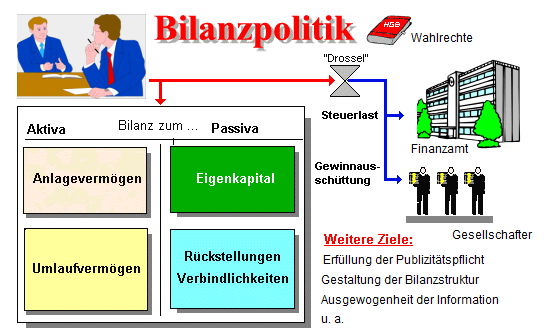

-

Optimierung der

Steuerlast,

- Steuerung der

Gewinnausschüttung,

- Erfüllung der

Publizitätsverpflichtungen,

-

Gestaltung der Bilanzstruktur im Zusammenhang mit

Stärken-/Schwächen-Analysen,

-

Sicherstellung ausgewogener

Information u. a. m.

Darüber hinaus

sollen durch die vorgelegten Bestandteile des

Jahresabschlusses (Bilanz, Gewinn- und

Verlustrechnung, Anhang u. a.) aber auch andere

Adressaten (zum Beispiel

Kreditinstitute, andere

Gläubiger,

Arbeitnehmer) beeinflusst werden, und zwar in

einem Sinne, der den Interessen des Unternehmens und

den Zielsetzungen seiner kurz-, mittel- und

langfristigen Unternehmenspolitik entspricht.

Die Bilanzpolitik kann im Wesentlichen in zwei

Formen umgesetzt werden:

a) Formelle

Bilanzpolitik

Die formelle

Bilanzpolitik bezieht sich vor allem auf

- die Gestaltung der

Bilanzgliederung und der Bilanzstruktur sowie

- die Erläuterung der

Bilanzpositionen

unter Beachtung der

Pflichten zur Offenlegung des Jahresabschlusses.

b) Materielle

Bilanzpolitik

Die materielle

Bilanzpolitik zielt vor allem darauf ab, die Höhe

des im Jahresabschluss auszuweisenden

Gewinns

zu beeinflussen.

Unter diesem Aspekt wird

versucht, die handels- und steuerrechtlichen

Bilanzierungs- und

Bewertungswahlrechte so auszunutzen, dass für

das Abschlussjahr ein Gewinn ausgewiesen wird, der

nach Maßgabe aller Einflussmöglichkeiten dem Konzept

der Unternehmenspolitik entspricht.

Auch im

Hinblick auf die Instrumente der

Bilanzpolitik lassen sich zwei Gruppen

unterscheiden:

a) Instrumente, die

der Darstellung von Sachverhalten in der Bilanz

dienen und

b) Instrumente, die die

gegebenen Sachverhalte verändern.

Beispiel zu a):

-

Wahlrecht, in die Herstellungskosten auch

angemessene Teile der Verwaltungsgemeinkosten

einzubeziehen.

Beispiele zu b):

- Zeitliche Verlagerung von

Geschäftsvorfällen (Vorziehen der Anschaffung von

geringwertigen Wirtschaftsgütern noch in das

abzuschließende Wirtschaftsjahr),

-

Leasing statt Kauf eines Wirtschaftsgutes, um die

Bilanzsumme zu reduzieren (mit Einfluss auf die

Einordnung in eine Größenklasse).

|

|

|