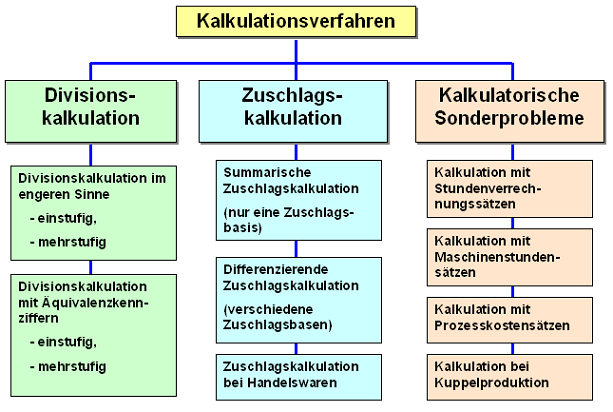

|

Unter

Kalkulationsverfahren sind alle

Vorgehensweisen zu verstehen, die die Ermittlung von

Kosten und

Preisen einer Leistungs-

bzw. Verkaufseinheit (als sog.

Kostenträger) zum

Gegenstand haben.

Ein Hauptanliegen bei

allen Kalkulationsverfahren ist es, die indirekten

Kosten den jeweiligen Leistungseinheiten

(Kostenträgern) verursachungsgerecht

zuzurechnen. Deshalb werden für diese Zurechnung

geeignete Bezugsgrößen gewählt.

Dennoch kommt es bei

diesen Verfahren zur Proportionalisierung der

fixen Kosten, was bei

Änderung der Auftragssituation und damit des

Beschäftigungsgrades zu unrealen Ergebnissen in

der Ermittlung der Kosten, Preise und

Gewinne je

Kostenträger führen kann.

Als Alternative

bietet sich die

Deckungsbeitragsrechnung als Form der

Teilkostenrechnung an.

Die Anwendung dieser Verfahren erfolgt vor allem im Rahmen der

Erarbeitung von Kostenvoranschlägen bzw. von

Angebotspreisen zu Kundenanfragen bzw.

Kundenaufträgen sowie generell im Rahmen einer

kostenorientierten Preisbildung.

Weitere Details:

Siehe auch:

Divisionskalkulation,

Maschinenstundensatzrechnung,

Prozesskostenrechnung,

Zuschlagskalkulation,

Kuppelproduktion

|