|

|

|

|

|

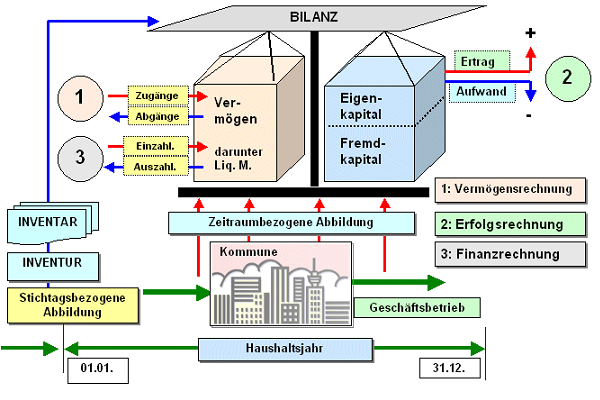

Das Drei-Komponenten-Modell ist das Basiskonzept des

neuen kommunalen Haushalts- und Rechnungswesens und

der kommunalen

Doppik.

Da im Bereich der öffentlichen

Verwaltungen bzw. Kommunen die

Geschäftsvorfälle in mehrheitlich

Zahlungsvorgänge (Einzahlungen,

Auszahlungen) bewirken, muss einer

Finanzrechnung (mit Darstellung der Auszahlungen

bzw. Einzahlungen nach deren Zweck) gerade in einem

doppisch geführten Rechnungswesen höchste Priorität

beigemessen werden.

Daher wurde bereits bei der

Konzipierung eines spezifischen System der

doppelten Buchführung für Kommunen darauf

orientiert, das klassische Zwei-Komponenten-System

(mit Buchen auf

Bestandskonten und

Erfolgskonten und dem Ziel der Ermittlung des

wirtschaftlichen Periodenerfolgs als Saldo zwischen

Erträgen

und

Aufwendungen) um eine Finanzrechnung

zu erweitern und so ein Drei-Komponenten-System zu

schaffen.

|

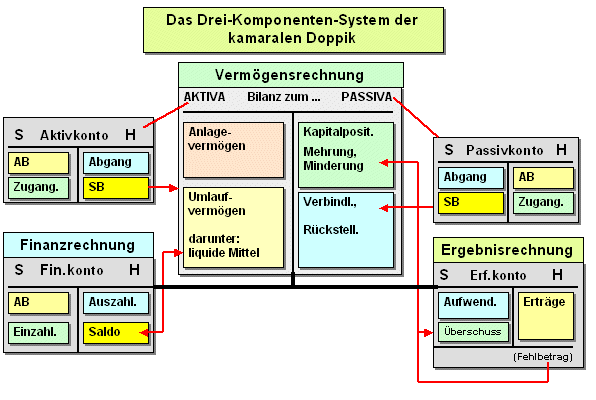

Die zwischen den

drei Rechnungen der kommunalen Doppik

bestehenden Zusammenhänge soll die

nachstehende Grafik verdeutlichen. |

Nach Abschluss aller

Buchungsvorgänge müssen – bei richtiger Buchung der

Geschäftsvorfälle – folgende Salden übereinstimmen

|

1: Der

Schlussbestand (Saldo) auf dem

Finanzrechnungskonto muss „auf den Cent“

mit dem Schlussbestand „Liquide Mittel“

in dem Schlussbilanzkonto bzw. der

Schlussbilanz übereinstimmen, falls auf dem

Finanzrechnungskonto der Anfangsbestand

„Liquide Mittel“ aus der Eröffnungsbilanz

vorgetragen wird. |

|

Ansonsten muss

der Saldo auf dem Finanzrechnungskonto mit

der Veränderung des Zahlungsmittelbestandes

im Vergleich zwischen Bestand lt.

Eröffnungsbilanz und Bestand lt.

Schlussbilanz übereinstimmen. |

|

2: Der in der

Ergebnisrechnung ausgewiesene Erfolg

(Überschuss oder oder Fehlbetrag) muss „auf

den Cent“ mit der Veränderung der

Kapitalposition (Eigenkapital) im Vergleich

zwischen Bestand lt. Startbilanz zum 01.01.

des Jahres und Bestand lt. Schlussbilanz zum

31.12. des Jahres übereinstimmen. |

|

|

|