|

|

Eigenleistung, aktivierte |

|

|

|

|

|

|

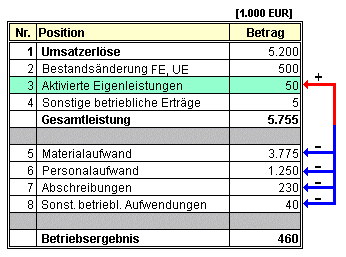

Als aktivierte

Eigenleistung ist jene betriebliche

Leistung

auszuweisen, die nicht für den

Absatz bestimmt ist,

sondern anstelle einer Fremdleistung von Unternehmen

selbst erzeugt und selbst beansprucht wird.

Beispiele:

Eigenreparaturen an Maschinen und Anlagen,

selbsterstellte Anlagen, selbsterstellte Energie zur

Nutzung im Unternehmen und dgl.

Die Eigenleistung ist zu

Herstellungskosten zu bewerten. In der

Erfolgsermittlung nach dem

Gesamtkostenverfahren ist die aktivierte

Eigenleistung das notwendige Korrektiv zur Sicherung

der Vergleichbarkeit der

Erfolgsermittlung nach dem

Umsatzkostenverfahren.

|

|

|