|

|

|

|

|

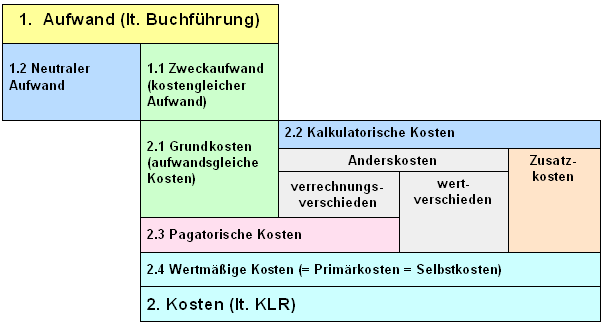

Pagatorische Kosten reflektieren

im Geldausdruck jenen periodenbezogenen Verbrauch von Gütern und

Dienstleistungen im Prozess der betrieblichen Leistungserstellung

und -verwertung, die mit realen

Auszahlungsströmen

verbunden sind und die die nominale Kapitalerhaltung

sichern sollen.

Hierunter fallen alle

Grundkosten

sowie alle verrechnungsverschiedenen

Anderskosten

bzw. Kostenarten, die in die Ermittlung der

Herstellkosten, der

Selbstkosten

bzw. der Umsatzkosten der abgesetzten Leistung eingehen.

Es gilt somit: Pagatorische Kosten = Grundkosten +

verrechnungsverschiedene Anderskosten.

Für die kostenrechnerische Vorbereitung und das

Treffen von Entscheidungen zur

Steuerung des Betriebsprozesses reichen die

pagatorischen Kosten nicht aus.

So müssen

beispielsweise bei der Ableitung von Entscheidungen

zur Ermittlung kostengünstiger

Bestellmengen auch sog.

Fehlmengenkosten einbezogen werden oder es ist

notwendig, auch

Zusatzkosten in kostenrechnerische Ansätze

einzubeziehen.

Diese Kosten sind aber ursächlich

nicht mit Auszahlungsströmen

verbunden. Statt den pagatorischen Kosten sind in

diesen Fällen die

wertmäßigen Kosten in die Berechnungen

einzubeziehen.

|

|

|