|

|

|

|

|

Als Preisbildung bezeichnet man

Bei

der Preisbildung durch Unternehmen lassen sich folgende Vorgehensweisen

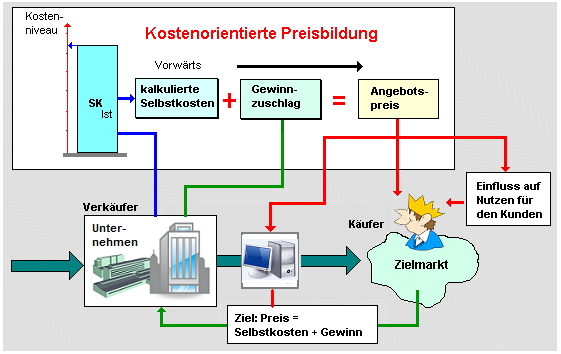

unterscheiden:- Kostenorientierte Preisbildung

nach dem Konzept "Company into Market":

Ausgangspunkt für die

Preiskalkulation bilden die

Selbstkosten der Ertragsgüter des Unternehmens. Der

(Bar-)Verkaufspreis ergibt sich dann aus den

Selbstkosten zuzüglich eines Gewinnzuschlages.

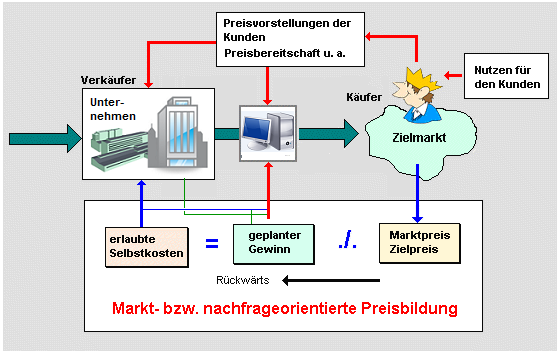

- Nachfrageorientierte

Preisbildung nach dem Konzept "Market into Company":

Ausgangspunkt bei dieser Vorgehensweise ist ein

Preis, den Kunden eines definierten Marktes für das

betreffende Gut bezahlen würden. Dies kann zum

Beispiel durch Preistests ermittelt werden. Zieht

man einem so bestimmten Preis P den (je Einheit des

betreffenden Gutes) kalkulierten Gewinn G ab, dann

erhält man jene Selbstkosten SK, die "vom Markt

erlaubt" sind. Ein solches Vorgehen entspricht dem

Prinzip des Zielkostenmanagements (Target Costing).

-

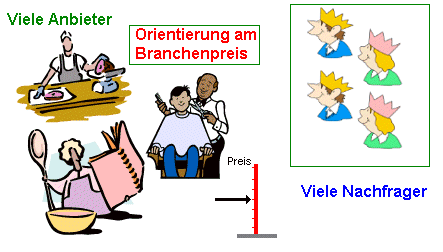

Konkurrenzorientierte Preisbildung: Ausgangspunkt

der eigenen Preisbestimmung ist der Preis, den der

betreffende Markt- bzw. Preisführer für das

betreffende Gut den Kunden abverlangt. Dies ist

typisch für

Oligopolmärkte.

- Nutzensorientierte

Preisbildung: Ausgangspunkt und

Verhandlungsgegenstand für diese Art der

Preisbildung ist der Nutzen, den das betreffende Gut

bei einem (individuellen) Kunden bewirkt. Dies

entspricht der Erfolgsformel des Verkaufs, nach der

der Erfolg des eigenen Unternehmens immer durch den

Erfolg bestimmt wird, den das betreffende Gut als

Nutzen beim Kunden bewirkt. Die Quantifizierung

dieses Nutzens ist allerdings schwierig.

Kostenorientierte Preisbildung:

Nachfragorientierte Preisbildung:

Konkurrenzorientierte Presibildung:

|

|

|