|

|

|

|

|

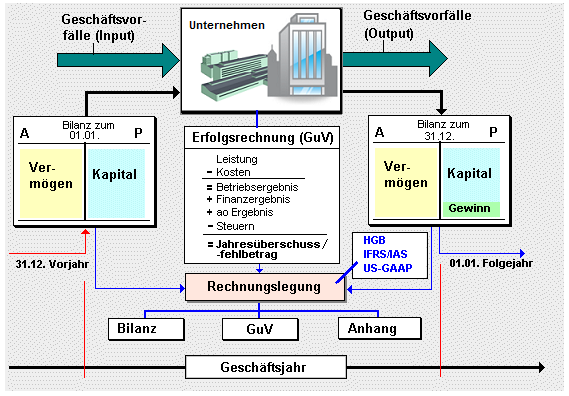

Unter der (handelsrechtlichen)

Rechnungslegung ist der Gesamtprozess der

Erstellung des

Jahresabschlusses bzw. eines konsolidierten

Abschlusses für ein Unternehmen mit den

Bestandteilen

Bilanz,

Gewinn- und Verlustrechnung sowie - bei

(kapitalmarktorientierten) Kapitalgesellschaften -

Anhang,

Kapitalflussrechnung, ergänzt durch einen

Lagebericht zu verstehen.

Grundlage der

Rechnungslegung sind vor allem das

Bilanzrichtliniengesetz sowie weitere handels- und

steuerrechtliche Vorschriften, die je nach

Rechtsform, Größe und Branchenzugehörigkeit des

Unternehmens Gültigkeit haben (siehe §§ 242

ff.

HGB).

Zunehmende Bedeutung erhalten

internationale Standards für die Rechnungslegung (IAS/IFRS

- International Financial Reporting Standards) sowie

die Vorschriften der US-amerikanischen

Rechnungslegung (GAAP

= Generally Accepted Accounting Principles).

|

|

|