|

|

Rechnungswesen, betriebliches |

|

|

|

|

|

|

Das betriebliche Rechnungswesen ist das grundlegende

Instrument zur systematischen

- mengen- und

wertmäßigen sowie

- sach- und zeitgerechten

Erfassung, Aufbereitung, Darstellung und Auswertung

aller betriebswirtschaftlich relevanten internen und

externen Vorgänge und Sachverhalte im

Geschäftsbetrieb eines Unternehmens, die zahlenmäßig

zum Zwecke- der Steuerung der

Unternehmenstätigkeit sowie

- der

Rechnungslegung

im laufenden Geschäftsjahr und zu abgeschlossenen

Geschäftsjahren

unter Beachtung der

einschlägigen Rechtsvorschriften aufzuzeichnen und

aufzubereiten sind.

Insofern ist das betriebliche Rechnungswesen der

Hauptproduzent von Informationen, die geeignet sind,

die vielfältigen kaufmännischen

Informationsinteressen sach- und zeitgerecht zu

befriedigen.

Das Rechnungswesen - als

grundlegendes Instrument zur systematischen mengen-

und wertmäßigen Erfassung, Aufbereitung, Darstellung

und Auswertung des betriebswirtschaftlich relevanten

Geschehens im Geschäftsbetrieb eines Unternehmens -

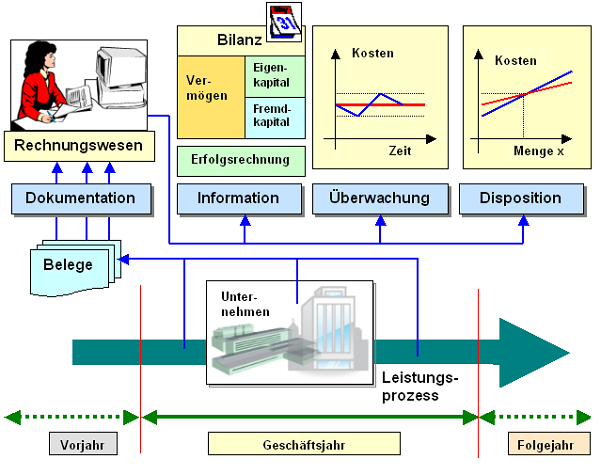

hat primär vier komplexe Aufgaben zu lösen:

- die Aufgabe der Dokumentation (Aufzeichnung

aller Geschäftsvorfälle auf der Grundlage von

Belegen),

- die Aufgabe der Rechenschaftslegung

und der Information (Erarbeitung und Vorlage des

Jahresabschlusses sowie kurzfristiger

betriebswirtschaftlicher Auswertungen),

- die

Aufgabe der Überwachung und Kontrolle der

Wirtschaftlichkeit und der Zahlungsfähigkeit

(Liquidität) des Unternehmens sowie

- die Aufgabe

der Erarbeitung von Entscheidungsgrundlagen für

unternehmerische Dispositionen, z. B. im

Zusammenhang mit Investitionsvorhaben.

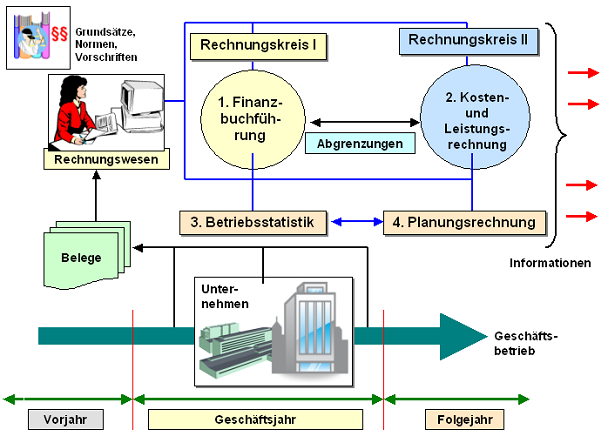

Das betriebliche Rechnungswesen umfasst die

Teilgebiete.

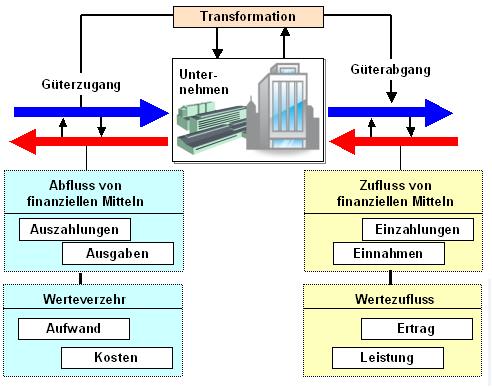

Grundgrößen des Rechnungswesens sind

Aufwand,

Ausgaben,

Auszahlungen,

Kosten

sowie

Ertrag,

Einnahmen,

Einzahlungen und

Leistung.

|

|

|