|

|

|

|

|

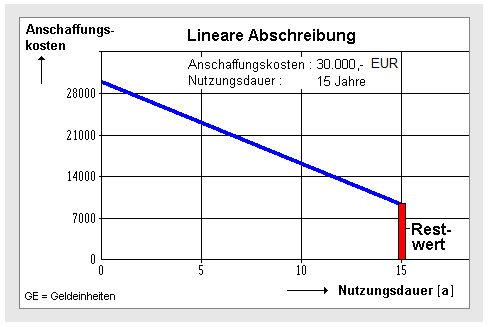

Unter Restwert ist jene

stichtagsbezogene Wertgröße eines abnutzbaren

Vermögensgegenstandes zu verstehen, der sich aus

den

Anschaffungs- bzw.

Herstellungskosten abzüglich der bis zu diesem

Stichtag wirksam gemachten

Abschreibungen ergibt.

Der Restwert

entspricht somit den fortgeführten

Anschaffungs- bzw. Herstellungskosten bzw. dem sog.

Buchwert

des Wirtschaftsgutes.

|

|

|