Dieser Ansatz

ermöglicht es, den Einfluss des

Beschäftigungsgrades auf die Höhe der Kosten

transparent zu machen. Unmittelbare Anwendung findet

die Teilkostenrechnung in der

Deckungsbeitragsrechnung und in der

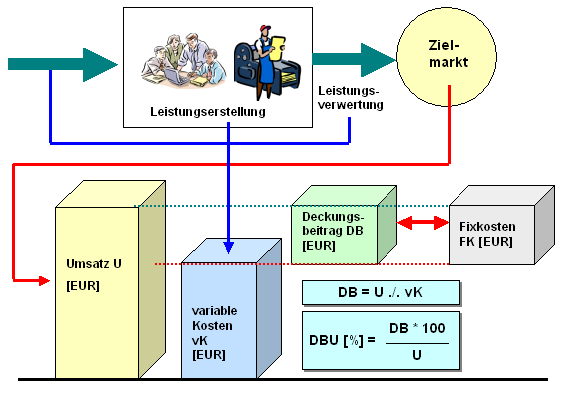

Break-Even-Analyse: Der Deckungsbeitrag gibt

an, inwieweit die Fixkosten gedeckt werden können

und welcher Beitrag darüber hinaus als Gewinn

verfügbar ist.