|

|

|

|

|

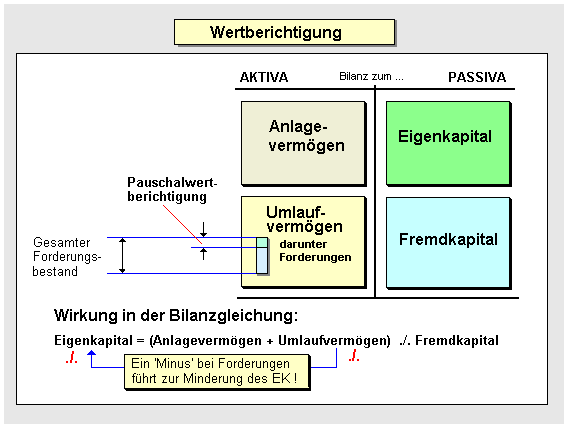

Unter Wertberichtigung ist eine

Korrektur der

Bewertung eines Vermögensgegenstandes auf der

Aktiv-Seite der

Bilanz

zur Darstellung einer nachweislichen Wertminderung

beim betreffenden Vermögensgegenstand zu verstehen.

Die vorgenommene Korrektur wird auf der

Passiv-Seite der Bilanz ausgewiesen (siehe

Einzelwertberichtigung bzw.

Pauschalwertberichtigung bei Forderungen).

Auf diese Weise bleibt auf der Aktiv-Seite der

ursprüngliche Wertansatz für die betreffende

Vermögensposition erhalten. Bei

Kapitalgesellschaften ist allerdings ein solcher

passivischer Ausweis einer Wertminderung nicht mehr

zulässig (siehe

indirekte Abschreibung).

Beispiel: Pauschalwertberichtigung bei

Forderungen:

|

|

|