|

Unter Betriebsvermögen sind

folgende Sachverhalte zu verstehen:

1. Das Betriebsvermögen umfasst - in Abgrenzung

zum Privatvermögen - alle Güter, die dem

betreffenden

Unternehmen bzw.

Betrieb aus

steuerrechtlicher Sicht als

Wirtschaftsgüter zuzuordnen sind.

Nach § 6

EStG gliedert sich das steuerrechtlich

definierte Betriebsvermögen in

a) das abnutzbare

Anlagevermögen,

b) das nichtabnutzbare

Anlagevermögen,

c) das

Umlaufvermögen und

d) die

Verbindlichkeiten als "negative"

Wirtschaftsgüter des Betriebsvermögens.

Wird ein Wirtschaftsgut dem Betriebsvermögen

zugerechnet, dann können

Aufwendungen, die mit dem Einsatz bzw. Verbrauch

dieses Gutes zusammenhängen, steuerlich als

Betriebsausgaben geltend gemacht werden.

Beispiel: Reparaturaufwendungen für

einen Pkw, der zum Inventar des Unternehmens und

nicht zum Privatvermögen des Unternehmers gehört.

Die betrifft auch Gewinne bzw. Verluste, die aus der

Veräußerung dieses Gutes entstehen.

2. Betriebsvermögen ist aber auch zum zweiten

Maßgröße des

Betriebsvermögensvergleichs als der steuerlichen

Form der

Gewinnermittlung.

In diesem Sinne ist das

Betriebsvermögen die Differenz von

Vermögen

und

Schulden, also eine Art

Eigenkapital, die bei der Erstellung eines

Inventars auch

Reinvermögen genannt wird.

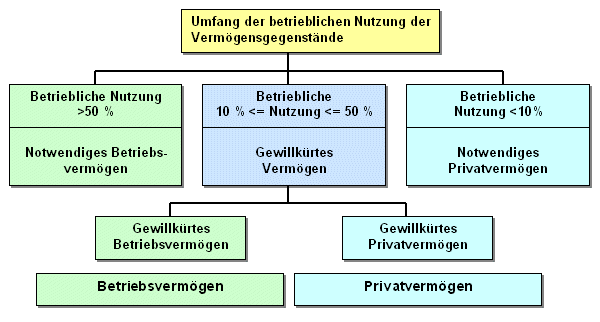

3. Im Steuerrecht wird bei

Personenunternehmen - im Kontext zum Begriff des

"Wirtschaftsgutes"

- zwischen dem notwendigen Betriebsvermögen,

dem notwendigen Privatvermögen und

dem gemischt genutzten (gewillkürten)

Betriebsvermögen unterschieden (vgl.

R 4.2 (2) EStR):

4. In der

Kosten- und Leistungsrechnung wird ferner

zwischen dem betriebsnotwendigen Vermögen

und dem neutralen Vermögen

unterschieden.

Das betriebsnotwendige Vermögen

umfasst alle Vermögensgegenstände, die zur

Ingangsetzung und Aufrechterhaltung des

Geschäftsbetriebes des betreffenden Unternehmens

unabdingbar erforderlich sind.

Nicht

berücksichtigt werden dabei stillgelegte Anlagen,

Finanzanlagen, Wertpapiere des Umlaufvermögens u.

a., die zum neutralen Vermögen zählen.

|