|

|

|

|

|

Als

(ordentliche) Kapitalerhöhung wird

jene Form zur Zuführung finanzieller Mittel bei

Aktiengesellschaften bezeichnet, die entsprechend

den Vorschriften nach den §§ 182 - 191

AktG

durch die Ausgabe neuer (bzw. junger)

Aktien gestaltet wird.

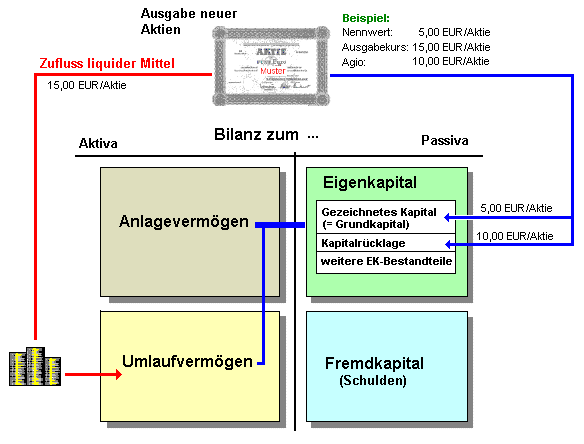

Da

die Ausgabe junger Aktien zu einem Ausgabekurs

erfolgt, der höher als der

Nennbetrag der Aktie ist, führt die ordentliche

Kapitalerhöhung zu einem Zufluss an Mitteln, deren

Gegenwert auf der Passivseite der

Bilanz

nicht nur das

Grundkapital (als gezeichnetes Kapital) erhöht,

sondern - über das Aufgeld (Agio)

- zugleich auch eine Erhöhung der

Kapitalrücklage

herbeiführt.

Für

eine ordentliche Kapitalerhöhung bedarf es einer

Dreiviertelmehrheit der

Hauptversammlung

der betreffenden AG. Diese Zustimmung muss notariell

beglaubigt sein und in das Handelsregister eingetragen

werden.

Die

Alt-Aktionäre haben bei einer ordentlichen

Kapitalerhöhung in der Regel ein

Bezugsrecht.

|

|

|