|

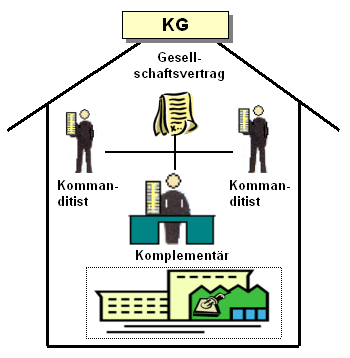

Die Kommanditgesellschaft

(KG) ist die vertragliche Vereinigung von zwei oder mehreren

Personen, deren Zweck auf den Betrieb eines kaufmännischen

Unternehmens

unter einer gemeinschaftlichen

Firma gerichtet ist, wobei die Haftung gegenüber den

Gesellschaftsgläubigern bei einem Teil der Gesellschafter, den

Komplementären,

unbeschränkt ist, während sie bei dem anderen Teil der

Gesellschafter, den

Kommanditisten, auf den Betrag einer bestimmten

Vermögenseinlage beschränkt bleibt.

Die Kommanditgesellschaft ist somit

eine Sonderform der OHG,

so dass auf die KG das Recht der OHG nachrangig anzuwenden ist

(siehe § 161 Abs. 1

HGB).

Ferner gelten über § 105 Abs. 3 HGB die

Vorschriften des

BGB über die Gesellschaft. Die weiteren handelsrechtlichen

Grundlagen einer KG sind in den §§ 161 – 177 HGB

ausführlich dargestellt.

Die KG ist nach § 1 bzw. §

6 HGB bereits

Kaufmann (mit

Eintragung in das Handelsregister). Der Name der Firma

muss den Zusatz "Kommanditgesellschaft" oder "KG" oder Ähnliches

enthalten.

Die Kommanditgesellschaft ist nach § 161 ff. HGB

gleichfalls eine

Personengesellschaft

(Personenhandelsgesellschaft), allerdings – im

Unterschied zur OHG – mit zwei Typen von

Gesellschaftern, nämlich einerseits den sog.

Vollhaftern (= Komplementären) und

andererseits den sog. Teilhaftern

(= Kommanditisten).

Die

Kommanditgesellschaft wird vor allem im

Handwerksbereich, im Bereich der

Dienstleistungen, darunter im

Handel als Form der Führung eines

Familien-betriebes, gewählt.

Die

Geschäftsführung einer KG obliegt nach §

164 HGB allein dem Komplementär

als Vollhafter.

Aufgrund der

Vertragsfreiheit kann – im Gegensatz zu § 164 HGB –

im Gesellschaftsvertrag vereinbart werden, dass auch

dem Kommanditisten Geschäftsführungsbefugnis

zusteht.

Im Außenverhältnis

kann von den Rechtsvorschriften dagegen nicht

abgewichen werden: Dies bedeutet, dass nach

§ 170 HGB – organschaftlich – nur der

Komplementär, jedoch nicht der Kommanditist die KG

vertreten kann.

Zulässig ist jedoch, dass

für Rechtsgeschäfte einem Kommanditisten Prokura

oder Handlungsvollmacht erteilt werden kann.

Vorteile der KG

Die Kommanditgesellschaft ist dann als Rechtsform

gut geeignet, wenn zwei Gesellschafter mit

unterschiedlicher Stellung (z. B. Vater und

Sohn bzw. Tochter) zusammengeführt werden sollen.

Auch im Hinblick auf eine später beabsichtigte

Umwandlung in eine

GmbH & Co KG ist eine

KG-Gründung von Vorteil.

Die

Kapitalbeschaffung wird erleichtert, denn die

Kommanditisten haften nur mit ihrer Einlage. Sie

sind auch nicht zur persönlichen Mitarbeit im

Unternehmen verpflichtet. Eine KG genießt i. d. R.

eine hohe

Kreditwürdigkeit.

Ein erwirtschafteter

Gewinn

muss nach den Bestimmungen im HGB sowie im

Gesellschaftsvertrag geteilt werden. Der

Verlust wird im angemessenen Verhältnis der

Anteile an der Gesellschaft verteilt.

Da der

Komplementär allein entscheiden

kann, gibt es in der KG weniger Ansatzpunkte für

Konfliktstoff in der Betriebsführung.

Im

Vergleich zum Einzelunternehmen gibt es keine

steuerlichen Nachteile.

Falls ein

Nachfolger auf die Übernahme des

Unternehmens vorbereitet werden soll, ist eine

vorherige Mitwirkung als Kommanditist von Vorteil.

Nachteile der KG

Der Komplementär haftet

persönlich und unbeschränkt für die

Verbindlichkeiten der Gesellschaft, auch mit seinem

Privatvermögen.

Die

Kommanditisten haben zwar wenig Rechte in

der KG, sie können aber dennoch großen Einfluss auf

den Geschäftsbetrieb des Unternehmens gewinnen.

|