|

|

|

|

|

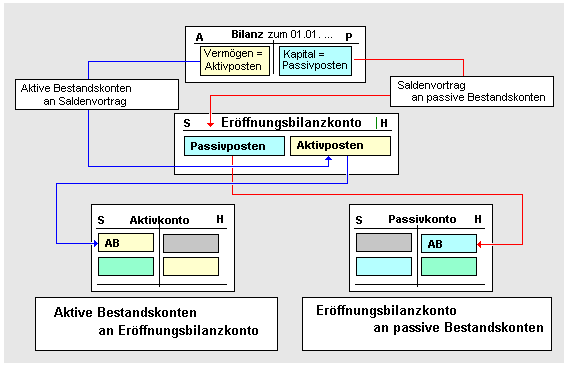

Das

Eröffnungsbilanzkonto ist ein Hilfskonto im

System der doppelten

Buchführung. Es dient dazu, den Grundsatz zu

verwirklichen, dass jeder Buchung im SOLL

auch eine Buchung im HABEN in gleicher Höhe

gegenüberstehen muss.

Das

Eröffnungsbilanzkonto nimmt die

AKTIVA-Posten der

Bilanz im HABEN und

die PASSIVA-Posten im

SOLL auf, so dass das Spiegelbild einer Bilanz

entsteht:

Die

Eröffnungsbuchungen lauten dann:

Aktive Bestandskonten an Eröffnungsbilanzkonto

(EBK),

Eröffnungsbilanzkonto (EBK) an passive

Bestandskonten.

Siehe auch:

Buchungssatz.

|

|

|