|

|

|

|

|

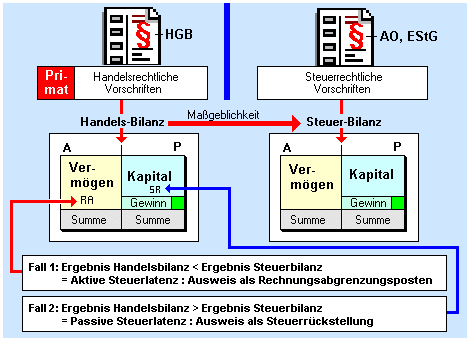

Als latente Steuern werden jene

Korrekturgrößen des effektiven

Steueraufwandes bezeichnet, die sich aus

möglichen Unterschieden des zu versteuernden

Ertrages

ergeben.

Diese

Unterschiede begründen sich vor allem daraus, dass

Aufwendungen und Erträge in der Handelsbilanz

zeitlich anders erfasst werden als die

Betriebsausgaben und Betriebseinnahmen in der

Steuerbilanz.

So kann zum Beispiel in der

Handelsbilanz eine Aufwandsrückstellung eingeordnet

werden, die später in der Steuerbilanz keine

Anerkennung findet (= aktive Steuerlatenz) oder in

der Steuerbilanz werden Fremdkapitalzinsen als

Sofortaufwand verrechnet, während diese Zinsen in

Verbindung später mit Herstellungskosten in der

Handelsbilanz aktiviert werden (= passive

Steuerlatenz).

Für aktive latente Steuern

(Ergebnis in der Handelsbilanz < Ergebnis in der

Steuerbilanz) besteht nach § 274

HGB

ein Aktivierungswahlrecht (Ausweis als aktiver

Rechnungsabgrenzungsposten), während für passive

latente Steuern (Ergebnis in der Handelsbilanz >

Ergebnis in der Steuerbilanz) eine generelle

Passivierungspflicht (Ausweis als

Steuerrückstellung) besteht.

Siehe auch:

Grundsatz der Maßgeblichkeit.

|

|

|