|

|

|

|

|

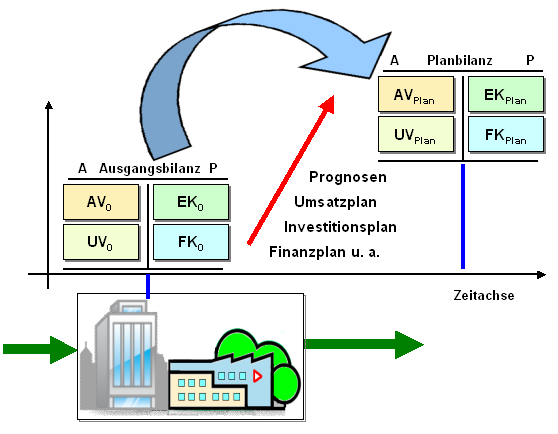

Unter Planbilanzen sind

Darstellungen der wirtschaftlichen Lage eines

Unternehmens zu verstehen, die nicht - wie sonst

üblich bei

Bilanzen - auf vergangenheitsbezogenen Daten

beruhen, sondern die in die Zukunft

gerichtet und somit das zukünftige Vermögen und die

die zukünftige Finanzierung (Kapitalseite der

Bilanz) unter Berücksichtigung der Zielsetzungen der

Unternehmung sowie der prognostizierten

Marktentwicklung verdeutlichen.

In die

Ermittlung der Werte einer Planbilanz fließen

zunächst die Wirkungen der geplanten

Investitionen in das Sach- und

Finanzanlagevermögen ein, wobei auch notwendige

Wertberichtigungen zu den bisherigen Positionen des

Anlagevermögens berücksichtigt werden.

Da

Vorräte, die

Forderungen sowie auch die

Verbindlichkeiten aus Lieferungen und Leistungen

und notwendige

Rückstellungen stark umsatzabhängig sind, können

entsprechende Werte aus den Umsatzplänen abgeleitet

werden.

Die Werte des

Eigenkapitals (Außenfinanzierung) und die des

langfristigen

Fremdkapitals lassen

sich aus dem Bestand und den geplanten

Veränderungen (z.B. Kapitalerhöhung, Kreditaufnahme,

Tilgung von Krediten) aus den

Finanzplandispositionen ableiten.

|

|

|