|

|

|

|

|

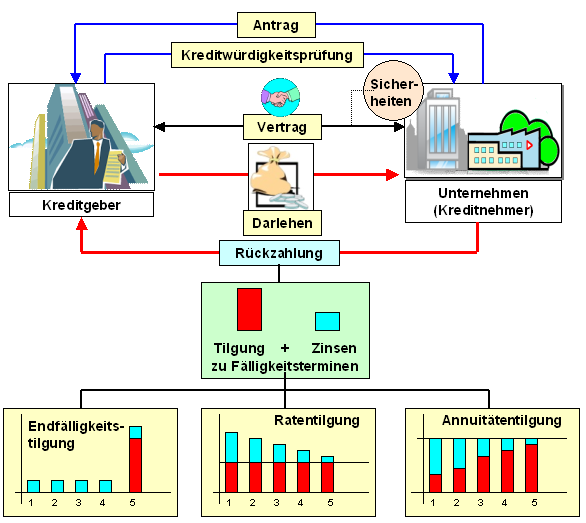

Als Darlehen wird jede Zuführung

von finanziellen Mitteln durch externe Kapitalgeber

verstanden, die mit folgenden Regelungen

(Vereinbarungen) verbunden ist:

- die Laufzeit

des Darlehens (bis zur vollständigen

Tilgung)

beträgt vier Jahre und mehr,

- die Tilgung des

Darlehens kann in Form einer

Annuitätentilgung oder

in Form einer

Ratentilgung

oder in Form einer

Endfälligkeitstilgung vereinbart werden,

- die zu zahlenden

Zinsen (als

'Preis' für das gewährte Darlehen) können zu einem

festen Zinssatz - bezogen auf die Restschuldsumme -

vereinbart oder durch Zinsgleitklauseln (mit

Anpassung an den Marktzins) aktualisiert werden.

Zu diesen Grundmerkmalen der

Darlehensfinanzierung können weitere Komponenten

hinzukommen.

Beispiele:

a) Es kommt ein sog.

Disagio (= Damnum) zur Anwendung, das heißt, dem

Kreditnehmer wird ein Betrag ausgezahlt, der der

Darlehenssumme gemindert um den Betrag des Damnums

entspricht. Zu tilgen ist die ursprüngliche

Darlehenssumme.

b) Es werden tilgungsfreie Jahre

vereinbart, das heißt, in diesem Zeitraum besteht

der Kapitaldienst (Tilgungsrate + Zinsen) 'nur' aus

der Zahlung der Zinsen.

Als Sicherheiten dienen -

wenn immer möglich - Grundpfandrechte (mit

Eintragung von

Grundschulden oder von

Hypotheken)

oder entsprechende Bürgschaften.

Darlehen werden

auf der Grundlage eines Kreditantrages und einer

entsprechenden

Kreditwürdigkeitsprüfung vergeben.

Die Aufnahme von Darlehen als Form der

langfristigen Fremdfinanzierung ist mit folgenden

Wirkungen verbunden:

- Die Darlehensgeber haben vom

Grundsatz her kein Mitspracherecht bei der

Geschäftsführung. Ihr Rechtsanspruch ist auf

Rückzahlung des Darlehens in nomineller Höhe,

zuzüglich der vereinbarten Zinsen begrenzt.

- Der

Darlehensgeber ist weder am Gewinn noch am Verlust

der Einrichtung (Unternehmen u. a.) beteiligt.

- Die Darlehensaufnahme führt beim Kreditnehmer

(Unternehmen u. a.) zu einer festen

Liquiditätsbelastung, die im Falle von Auftrags- und

Umsatzrückgängen zu Liquiditätsengpässen führen

kann.

- Die zu zahlenden Fremdkapitalzinsen sind

steuerlich absetzbare Aufwendungen.

- Da Darlehen

vor allem zur Finanzierung von Investitionen in das

Anlagevermögen eingesetzt werden, muss die

Einrichtung mit den damit finanzierten Anlagegütern

auch hinreichend große

Erträge erwirtschaften, die

eine Tilgung des Darlehens aus Überschüssen

ermöglicht. Investitionen in das Anlagevermögen zum

alleinigen Zweck der Schaffung eines steuerlich

wirksamen Abschreibungsvolumens können aus dieser

Sicht "ins Auge gehen"!

Ganz entscheidend ist

somit, dass vor Vertragsunterzeichnung ein

Tilgungsplan erstellt wird, aus dem klar hervorgeht,

wie die Anfangsschuld schrittweise durch Tilgung

abgetragen wird, wie hoch der Schuldenstand am Ende

eines Jahres ist und welche Zinsen im laufenden Jahr

anfallen.

Dieser Tilgungsplan ist sodann auf

monatliche Rückzahlungen (Tilgung + Zinsen) als

Abbuchung vom Geschäftskonto und damit als zu

benennende Größe des monatlichen

Liquiditätsabflusses aufzuschlüsseln.

Die

konkrete Gestalt des Tilgungsplanes hängt davon ab,

nach welchem Verfahren die Tilgung vorgenommen

werden soll und ob ein Disagio in Anspruch genommen

wird, ob es tilgungsfreie Jahre gibt u. a. m

Siehe auch:

Tilgungsrechnung |

|

|