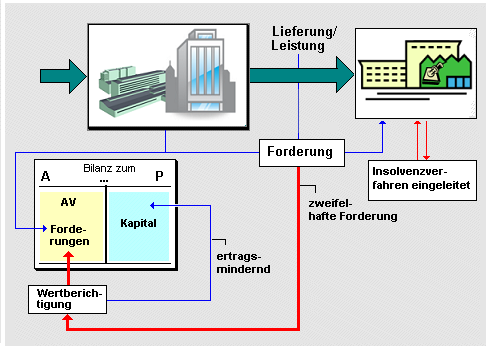

Als

zweifelhafte Forderungen werden jene

Ansprüche eines

Gläubigers gegenüber einem

Schuldner bezeichnet, wenn der Zahlungseingang

(als Begleichung des Forderungsbetrages)

ungewiss ist.

Eine solche Situation

ist immer dann gegeben, wenn über das Vermögen des

Schuldners ein

Insolvenzverfahren eröffnet wurde.