|

|

International Accounting Standards |

|

|

|

|

|

|

Unter den International Accounting Standards

(IAS) - inzwischen in

International Financial Reporting Standards

(IFRS) umbenannt - sind jene

Rechnungslegungsvorschriften für die Erstellung

eines

Jahresabschlusses (mit

Bilanz,

Gewinn- und Verlustrechnung,

Anhang)

zu verstehen, die vom International Accounting

Standards Committee (IASC) bzw. vom Zentralorgan

innerhalb des IASC, dem International Accounting

Standards Board (IASB), erlassen werden.

Das

IASC entstand 1973 aus einem freiwilligen, privaten

Zusammenschluss von über 120 mit Rechnungslegungen

befassten Berufsverbänden aus mehr als 90 Ländern

(Sitz: London).

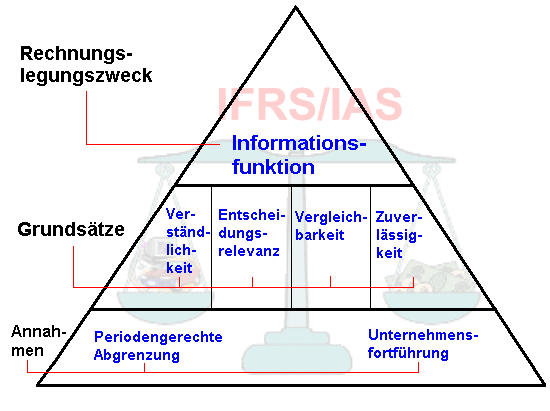

Ziel und Anliegen der vom

IASC herausgegebenen Dokumente ist es, die

Rechnungslegung von Unternehmen weltweit zu

harmonisieren, wobei insbesondere die Qualität der

Informationsseite der Rechnungslegung für die

Anteilseigner verbessert werden soll.

Aus

dieser Sicht sind die Aussagen einer Rechnungslegung

nach IAS/IFRS - analog zu denen nach

US-GAAP - für die Steuerung der

Unternehmensprozesse besser geeignet als jene nach

deutschem Handelsrecht (HGB).

Dies kommt unter anderem darin zum Ausdruck,

dass dem Vorsichtsprinzip nach HGB weniger Beachtung

geschenkt wird. Oberster Grundsatz einer

Rechnungslegung nach IAS ist vielmehr das Gebot der

"Fair Presentation" (= "True and Fair

View"). Dies bedeutet, dass ein Jahresabschluss

in der Tat einen Einblick in die tatsächliche

Vermögens-,

Finanz- und

Ertragslage eines Unternehmens geben soll, der

nicht durch das Ausschöpfen verschiedener

Wahlmöglichkeiten im Wertansatz getrübt ist.

Die kapitalmarktorientierten EU-Unternehmen sind ab

2005 verpflichtet, ihren

Konzernabschluss unter Berücksichtigung der IFRS zu

erstellen (EU-Verordnung 1606/2002 vom 19.07.2002).

|

|

|