|

|

|

|

|

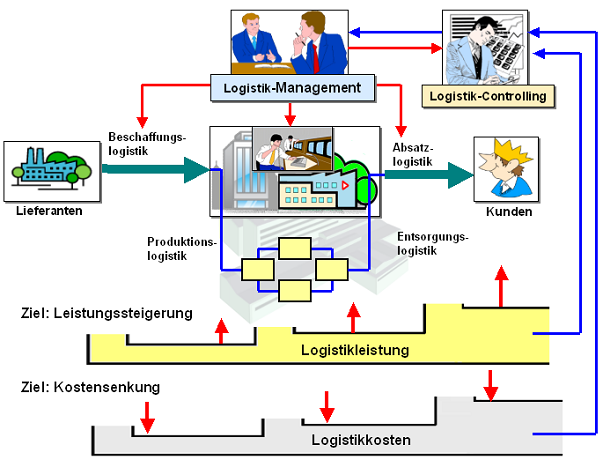

Unter Logistik-Controlling ist

jenes Aufgabengebiet in Unternehmen zu verstehen,

dessen vorrangige Aufgabe darin besteht, in allen

Logistik-Bereichen

eine permanente und nachhaltige

Wirtschaftlichkeitskontrolle durch stetige Soll-Ist

Vergleiche von

Logistikkosten und

Logistik-Leistungen wahrzunehmen sowie die

Beschaffung, Verdichtung und Bereitstellung

entscheidungsbezogener

Informationen für das gesamte Management von

Logistikprozessen zu sichern.

Zentrale

Instrumente des Logistik-Controllings sind die

unternehmensspezifische Logistikkostenrechnung sowie

die Logistikleistungsrechnung, auf deren Grundlage

eine zielgenauere Planung logistischer Ressourcen

und die Bildung von Logistikbudgets ermöglicht wird.

Das strategische Logistik-Controlling

hat die Aufgabe, wettbewerbsfähige Logistik-Konzepte

zu erarbeiten und die Konsequenzen für die Anpassung

der Logistikorganisation sowie der

Personalorganisation im Unternehmen

herauszuarbeiten.

Instrumente des strategischen

Logistik-Controllings sind die

BalancedScorecard, die

Stärken-Schwächen-Analyse, das

Benchmarking u. a.

Aufgabe und. Ziele des

operativen Logistik-Controllings

sind das Herstellen einer kontinuierlichen Kosten-

und Leistungstransparenz in der gesamten

Lieferkette, ferner die Entwicklung zuverlässiger

operativer Logistik-Kennzahlen und das Erstellen von

Berichten und Analysen zur Entwicklung der

Logistikkosten und der Logistikleistung.

Instrumente des operativen Logistik-Controllings

sind vor allem die

ABC-

und die

XYZ-Analyse, die

Kundenzufriedenheitsanalyse, die Analyse der

Wertschöpfung

u. a.

Auf diese Weise sind die Voraussetzungen

für eine wirksame Steuerung der Logistikprozesse

durch das Logistik-Management zu schaffen.

|

|

|