|

|

|

|

|

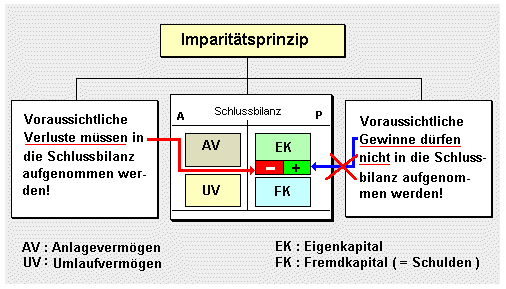

Das

Imparitätsprinzip gehört als Grundprinzip

der kaufmännischen Vorsicht zu den allgemeinen

Bewertungsgrundsätzen im Rahmen von

Jahresabschlussarbeiten.

Die Anwendung dieses

Prinzips bewirkt eine ungleiche Behandlung nicht

realisierter Verluste im Vergleich zu nicht

realisierten Gewinnen,

denn es gilt: In der

Bewertung der

Vermögensgegenstände und der

Schulden müssen

noch nicht eingetretene, aber wahrscheinliche

Verluste grundsätzlich ausgewiesen werden.

Demgegenüber dürfen wahrscheinliche, aber

noch nicht realisierte Gewinne keineswegs

Berücksichtigung finden.

Im Imparitätsprinzip

finden das

Niederstwert- und das

Höchstwertprinzip ihren zusammenfassenden

Ausdruck.

|

|

|