|

Von einer Beteiligungsfinanzierung

ist dann zu sprechen, wenn Bestandteile der in der

Bilanz ausgewiesenen Vermögenswerte der

Mittelherkunft nach auf Einlagen neuer

Eigentümer zurückzuführen sind.

Diese

Einlagen werden vom Grundsatz her auf Dauer

eingebracht und können durch Personen, Unternehmen

oder Einrichtungen

a) in Form

von Geld,

b) in Form von Sachgütern wie

Grundstücke, Immobilien, Pkw und dgl.,

c) in

Form von immateriellen Gütern wie Patente, Software

und dgl. sowie auch

d) in Form von

Wertpapieren (Finanzanlagen)

getätigt

werden.

Der wirtschaftliche Wert der unter

b) - c) benannten Einlagen muss wiederum

feststellbar sein. Grundlage für die

Bewertung der

betreffenden

Vermögensgegenstände bilden die

gültigen handelsrechtlichen Vorschriften und

Wertmaßstäbe.

Untersucht man die Motive, die zu einer

Beteiligung an einem Unternehmen führen, etwas

näher, dann lassen sich im Wesentlichen drei

Gruppen von Beweggründen feststellen:

(1) Einzelpersonen oder auch Unternehmen und

Einrichtungen wollen sich an einem bestehenden

Unternehmen deshalb beteiligen, weil sie sich

erhoffen, dass die eingebrachten Einlagen eine

"Verzinsung" (Rendite) bringen, die höher ist als

die marktübliche Verzinsung der Guthaben bei

Kreditinstituten oder anderer Anlageformen.

Beispiele: Kauf von

Aktien, Erwerb von Anteilen an

einem Immobilienfonds, Beteiligung als stiller

Gesellschafter in einem Unternehmen und dgl. mehr.

(2)

Unternehmen wollen auf andere Unternehmen

wirtschaftlichen Einfluss ausüben, ohne dabei

vordergründig Ertragsabsichten zu haben.

Um diese

Zielsetzung verwirklichen zu können, werden - sofern

praktisch möglich - Einlagen getätigt, die ein

Eigentumsverhältnis an dem betreffenden Unternehmen

und damit ein Mitspracherecht in der

Geschäftsführung begründen.

(3)

Einzelpersonen wollen sich an einem Unternehmen über

Einlagen beteiligen, um sich selbst unternehmerisch

zu betätigen und damit eine Basis für eine eigene

wirtschaftliche Existenz zu schaffen.

Beispiele: Aus einem Einzelunternehmen wird

durch Beteiligung eines Gesellschafters eine

Personengesellschaft oder in eine bereits bestehende

Personengesellschaft bzw.

GmbH wird ein weiterer

Gesellschafter aufgenommen, der außer

Vermögenswerten auch seine Arbeitsleistung

einbringen will.

Möglichkeiten und Grenzen der

Beteiligungsfinanzierung hängen - wie bei der

Einlagenfinanzierung - wesentlich von der

Rechtsform eines Unternehmens ab.

Unter diesem Aspekt ist grundsätzlich zwischen

a) den nicht-emissionsfähigen Unternehmen

(Einzelunternehmen, OHG, KG, stille Gesellschaft,

GbR, GmbH, kleiner AG ohne Zugang zur Börse)

und

b) emissionsfähigen Unternehmen mit

Zugang zur Börse (KGaA, AG)

unterscheiden.

Die Möglichkeiten für

eine Beteiligungsfinanzierung bei

nicht-emissionsfähigen Unternehmen (ohne Zugang zur

Börse) sind eingegrenzt. Hinzu kommt, dass in diesen

Fällen bisherige Eigentümer einer

Beteiligungsfinanzierung erst nach reiflichen

Überlegungen und Prüfungen zustimmen werden, da die

neuen Gesellschafter mit ihrer

Beteiligung das Recht

auf Mitsprache in der Geschäftsführung erwerben.

Aber auch für den

'Beteiligungswilligen' ergeben sich Probleme, da

eine Einlage immer risikobehaftet und zudem auch

nicht so schnell wieder veräußerbar ist.

Anders ist die Lage

dagegen wieder bei emissionsfähigen

Aktiengesellschaften. Sie können - falls als

notwendig erachtet - 'junge'

Aktien herausgeben und

auf diese Weise eine Kapitalerhöhung, meist

verbunden mit der Schaffung neuer

Kapitalrücklagen, bewirken.

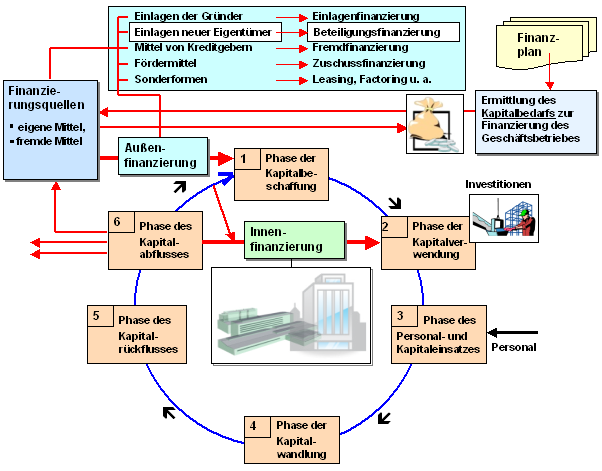

Anmerkung: Die

Einlagen- und die Beteiligungsfinanzierung werden -

zusammengefasst - auch als

Eigenfinanzierung des Unternehmens

bezeichnet.

|