|

|

|

|

|

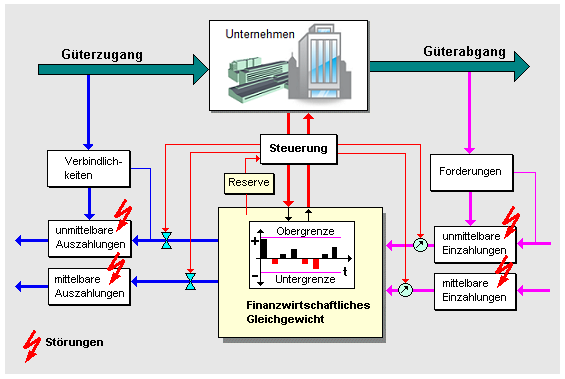

Unternehmen zeigen - finanzwirtschaftlich gesehen -

die Fähigkeit zur Selbststabilisierung,

wenn sie in der Lage sind, das

finanzwirtschaftliche Gleichgewicht (Einzahlungen zu

Auszahlungen) gegenüber dem Wirken von

Störungen aufrechtzuerhalten oder durch

geeignete Steuermaßnahmen wieder herzustellen.

Grundlage eines solchen selbststabilisierenden

Verhaltens sind im hier betrachteten Fall:

- Verfügbarkeit über finanzielle

Systemreserven im Sinne von Cashflow bzw. im

Sinne der

Kapitalrücklage und/oder

von

Gewinnrücklagen,

- Verfügbarkeit über Vermögensgegenstände - außer

liquiden Mitteln -, die in vertretbarer Zeit

liquidierbar, das heißt in Geld überführbar sind,

- Fähigkeit zur Aktivierung (Belebung) des

Einzahlungsstromes (Erzielung von Mehreinnahmen über

Preisverhandlungen, Verkauf von Ertragsgütern gegen

Barzahlung, Verkauf von Gütern gegen Vorauszahlungen

oder Anzahlungen und dgl.),

- Fähigkeit zur

Drosselung des

Auszahlungsstromes (Minderausgaben

durch Lieferantenauswahl bzw. durch

Preisverhandlungen im Beschaffungsprozess, Stopp

geplanter Ausgaben für Investitionen, Ausnutzung der

Zahlungsziele im Beschaffungsprozess und dgl. mehr),

- Sicherung eines hohen Niveaus des angewendeten

Planungs-, Überwachungs- und Steuerungssystems im

Gesamtrahmen des Finanz-Controllings.

Besondere Bedeutung für ein selbststabilisierendes

Verhalten von Unternehmen haben vor allem

Liquiditätsreserven in Gestalt nicht

ausgeschöpfter Kreditlinien beim

Kontokorrentkredit

sowie

der vorhandene

Kreditspielraum im mittel-

bzw. langfristigen Finanzierungszeitraum

(dynamischer Verschuldungsgrad).

Die Nutzung

beider Möglichkeiten hängt aber künftig noch stärker

als heute von der Beurteilung der

Kreditwürdigkeit

über das Rating ab.

Das Problem der Selbststabilisierung tritt aber

auch in anderen betriebswirtschaftlichen

Zusammenhängen bzw. Aufgabengebieten zu beachten, so

zum Beispiel bei der

Fertigungssteuerung, der

Projektsteuerung, der

Qualitätssicherung, Einhaltung von

Budgets u. a. m.

Siehe auch:

Regelkreismodell.

|

|

|