|

|

|

|

|

Unter Wagnissen sind nicht

voraussehbare und daher nicht planbare Wirkungen von

Aktivitäten eines Unternehmens zu verstehen, die zu

Schadensfällen oder Verlusten für das Unternehmen

bzw. für seinen Geschäftsbetrieb führen können.

In Theorie und Praxis der

Betriebswirtschaft unterscheidet man zwischen

dem allgemeinen Unternehmerwagnis und

Einzelwagnissen.

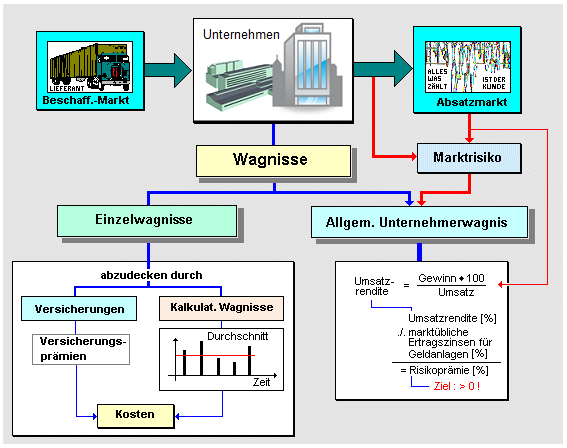

Allgemeines Unternehmerwagnis

Das allgemeine Unternehmerwagnis resultiert zunächst

aus dem freiwillig eingegangenen Marktrisiko, das

heißt aus der Gefahr, dass sich für die vom

Unternehmen angebotenen Produkte und Leistungen

keine ausreichende Anzahl von Kunden finden, die dem

Unternehmen zu kostendeckenden Umsätzen verhelfen.

Des Weiteren umfasst das allgemeine

Unternehmerwagnis das

Risiko, dass ein Unternehmen auch unverschuldet

in eine Krise geraten kann, weil es zum Beispiel auf

dem Markt zu nicht vorhersehbaren

Nachfrageverschiebungen kommt oder die Produkte des

Unternehmens aufgrund neuer technischer

Entwicklungen oder politischer Krisensituationen

nicht oder nicht in ausreichendem Maße gekauft

werden und dgl.

Das allgemeine

Unternehmerwagnis ist kein Kostenbestandteil,

es wird durch den

Gewinn

als der Risikoprämie für den Unternehmer

abgedeckt.

Einzelwagnisse

Einzelwagnisse

stehen in unmittelbarem Zusammenhang mit der

Leistungserstellung und

Leistungsverwertung.

Zu den

Einzelwagnissen zählen vor allem

- die

Gefahr des Verlustes oder der Entwertung von Gütern

des Anlagevermögens durch Brand, Havarie oder auch

durch technischen Fortschritt,

- die Gefahr von

Verlusten beim Vorratsvermögen infolge Schwund,

Verderb, Diebstahl,

- die Gefahr von Verlusten

aufgrund von

Gewährleistungsansprüchen

(Preisnachlass, kostenlose Ersatzlieferung und

dgl.),

- die Gefahr von Verlusten aus

fehlgeschlagenen Produktentwicklungen ("Flops"),

- die Gefahr von Verlusten im Umsatzgeschäft infolge

von Währungskursschwankungen

u. a. m.

Die

nachweislich im Ist eingetretenen Wagnisverluste

sind ihrer Natur nach Aufwand und werden in der

Erfolgsrechnung der

Buchführung erfasst und

dokumentiert.

Da auch Einzelwagnisse in ihrem

zeitlichen Auftreten und in ihrer Wirkung nicht

vorhersehbar sind, müssen für die Zwecke einer

gleichmäßigen, anteiligen aufwandsseitigen Belastung

der Kostenträger Durchschnittswerte angesetzt

werden. Dies erfolgt über die Ermittlung

kalkulatorischer Wagniszuschläge.

Ein

kalkulatorischer Wagniszuschlag lässt sich als

prozentualer Anteil des Durchschnittswertes der in

den zurückliegenden Jahren eingetretenen

Wagnisverluste zu einer damit korrespondierenden

Bezugsgröße bestimmen (siehe obige Grafik).

Die über

derartige Wagniszuschläge ermittelten Kosten sind

ihrer Natur nach

Anderskosten. Sie sind im Rahmen

der

kostenrechnerischen Korrekturen mit den in der

Buchführung erfassten tatsächlichen Wagnisverlusten

abzugleichen.

Die über Fremdversicherungen

abgedeckten Einzelwagnisse sind keine

kalkulatorischen Kosten, da die entsprechenden

Versicherungsprämien bereits als Kosten zu

berücksichtigen sind.

Siehe auch:

Risikoanalyse. |

|

|