|

|

|

|

|

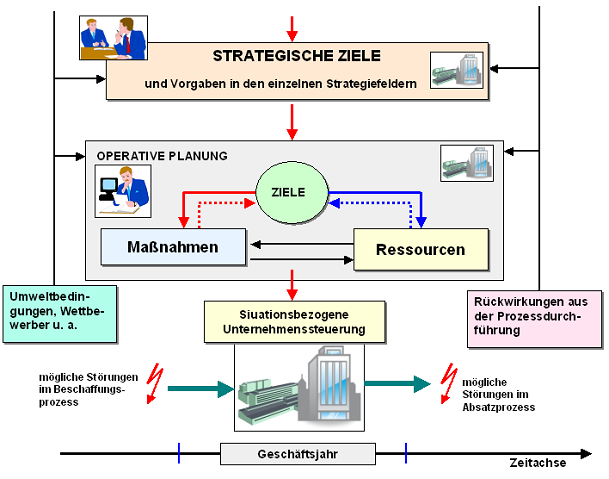

Gegenstand und Inhalt der operativen Planung

ist die Vorausbestimmung der Ziele der Tätigkeit der

betreffenden Wirtschaftseinheit im Rahmen einer

definierten Planungsperiode (Geschäftsjahr,

Quartale, Monate) sowie die Festlegung der für die

Erreichung dieser Ziele erforderlichen Maßnahmen und

der hierfür einsetzbaren Mittel (Ressourcen).

Ausgangspunkt und Grundlage der operativen

Planung sind die für längere Zeiträume fixierten

strategischen Vorhaben des Unternehmens.

Durch die operative Planung ist zu sichern, dass die

in den jeweiligen Strategiefeldern fixierten Ziele

und Vorhaben unter den realen Bedingungen des

laufenden Geschäftsjahres in konkrete Führungsgrößen

(Budgets u. a.) und Handlungsorientierungen so

umgesetzt werden, dass vom Plan her die

Voraussetzungen für ein betriebswirtschaftlich

richtiges und umsichtiges Handeln sowie ein

flexibles Reagieren des Unternehmens bei - in der

Regel - veränderten Rahmenbedingungen und bei

Auftreten von internen und externen Störungen des

normalen Geschäftsbetriebes geschaffen werden.

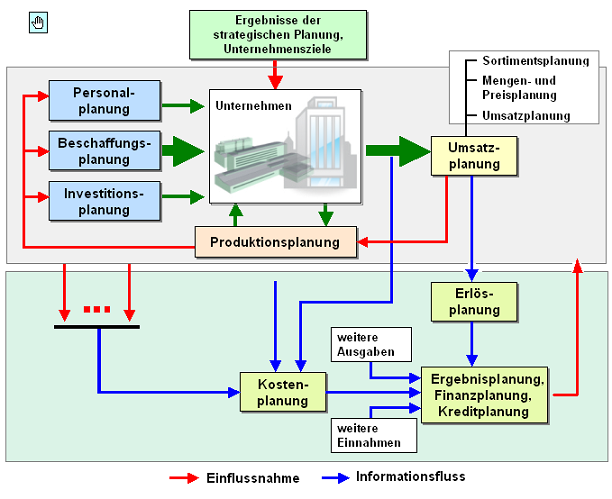

Ausgangspunkt der Operativen

Planung bildet in der Regel die

Absatz- bzw. Umsatzplanung:

Auf der Grundlage

von Markteinschätzungen, vorliegenden Aufträgen und

anderen Informationen ist das für den Absatz im

Planzeitraum vorzusehende Sortiment an Erzeugnissen

und Leistungen sowie

die sich darauf beziehenden Absatzmengen zu

bestimmen und mit ggf. vorhandenen Beständen sowie

mit der nutzbaren Produktionskapazität abzustimmen.

Damit kann - wie aus nachstehender Grafik zu

ersehen- zugleich die Wertgröße des geplanten

Umsatzes ermittelt werden.

Die weiteren

Planungsrechnungen beziehen sich auf das Erstellen

eines mit dem Absatzplan abgestimmten

Produktionsplanes und der mit diesem wiederum

abgestimmten

Beschaffungspläne (für Material, Zulieferungen

u. a.), worin auch die

Personalplanung sowie die

Investitionsplanung mit einzubeziehen ist.

Mit diesen Plänen steht gewissermaßen das "Mengengerüst"

des Gesamtplanes für den betreffenden

Planungszeitraum.

Dies bedeutet, dass hier

primär die materielle Seite des

Umsatzprozesses im Planungszeitraum erfasst und im

Plan abgebildet wird, denn es geht um Produkte (nach

Art und Menge), um Kapazität (in Zeiteinheiten), um

Personal, um Material, um konkrete

Investitionsvorhaben usw.

Die materielle Seite

des Planes muss aber auch im Geldausdruck

abgebildet werden, weil sonst keine Aggregation der

Aufwands- und Ertragsgrößen möglich ist. Zugleich

müssen die finanziellen Zahlungsströme

hinsichtlich Einnahmen/Einzahlungen sowie

Ausgaben/Auszahlungen erfasst und in Plänen

dokumentiert werden.

Da für Unternehmen

letztlich der finanzielle Erfolg - ausgedrückt im

Gewinn

- zählt und im Weiteren das Bestehen und die

Entwicklung des Unternehmens nach

Liquiditätsgesichtspunkten exakt geplant werden

muss, setzen die Planungsrechnungen im Rahmen der

Kosten-,

Erlös- ,

Ergebnis- und

Finanzplanung gewissermaßen die Schlusspunkte

unter den Gesamtprozess der operativen Planung.

|

Wenn -

beispielsweise - die Einnahmen nicht

ausreichen, müssen die Erlöse aus Umsatz

gesteigert werden. Dies geht aber nicht im

Finanzplan, sondern nur über Änderungen im

Absatzplan (mit Konsequenzen auf die anderen

Teile der materiellen Planung)! |

|

Wenn

andererseits die Ausgaben zu hoch sind, dann

lässt sich dies nur begrenzt über den

Finanzplan ändern. Wichtiger ist in diesem

Falle zu prüfen, wie im Bereich der

materiellen Planung Aufwendungen gesenkt

werden können, so zum Beispiel über einen

kostengünstigeren Einkauf unter Ausnutzung

der durch den Euro bewirkten

Preistransparenz im EU-Wirtschaftsraum! |

Weitere Details:

Siehe auch:

Budgetierung,

strategische Planung.

|

|

|