|

|

|

|

|

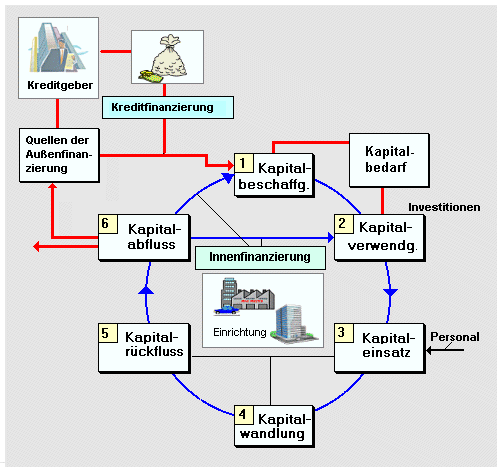

Die Kreditfinanzierung beruht - im

Unterschied zur

Einlagen- und zur

Beteiligungsfinanzierung - auf der Beschaffung

von Kapital

von außen (= Fremdfinanzierung).

Dabei kann es sich sowohl um kurzfristige Kredite

(z. B.

Kontokorrentkredit), um langfristige Kredite (= Darlehen)

als auch um Kredite als Mittel der

Wirtschaftsförderung (z. B.

ERP-Kredite) handeln.

Der Kreditgeber wird dabei immer versuchen, das

für ihn entstandene Kapital- und Zinsrisiko durch

Einforderung von

Sicherheiten (Bürgschaft,

Eigentumsvorbehalt,

Hypothek

und dgl.) zu minimieren.

Der Vorteil der

Kreditfinanzierung gegenüber einer

Beteiligungsfinanzierung ist darin zu sehen, dass

dem Kapitalgeber vom Grundsatz her kein Recht

auf Mitentscheidung in der Geschäftsführung

eingeräumt werden muss.

Ferner können die

aus der Zuführung von Fremdkapital entstehenden

Kapitalkosten (Zinsen, Bearbeitungsgebühren,

Disagio) als Betriebsausgaben steuerlich abgesetzt

werden, so dass diesbezüglich dem Unternehmen kein

Nachteil entsteht.

Der entscheidende Nachteil der

Kreditfinanzierung besteht darin, dass der

Kapitaldienst (Tilgungsrate und Zinsen) stets zum

vereinbarten Termin zu leisten ist, und zwar auch

dann, wenn es dem Unternehmen finanziell "nicht gut

geht". |

|

|